《钛材料讯》导语:“十四五”期间是钛白粉行业发展的关键时期,本文依据中国建材市场协会钛材料生产与应用分会对中国钛矿、钛白粉2020年的产能、产量、价格、进出口量等统计数据,对中国钛白粉行业2020年生产和贸易的总体运营状况进行了评价,分析2020年中国钛白粉行业的产业结构、经营形式及市场供需与消费情况,指出了我国钛白粉行业存在的突出问题,对开局之年2021年详细的分析引出了“十四五”期间钛白粉行业的发展趋势。

第一章“十三五”期间成绩与不足

一、“十三五”期间产能、产量及国内表观消费量

我国钛白粉行业在经历了2015年的低谷后,自2016年开始步入上行期,究其原因主要是从2013-2015年末,国外钛白供应商宣布削减钛白粉生产量,共计削减钛白粉产能近50万吨万吨。其中科慕公司安迪摩尔工厂、亨兹曼公司加莱工厂被永久性撤除。为适应国内供给侧改革形势,国内钛白粉产量从2014年的247万吨缩减至2015年的232万吨,减产15万吨。全球钛白粉行业自2012年起历经近3年的时间,整体实施减量化、去库存行动促进供需渐趋合理。

“十三五”期间(2016-2020年)我国钛白粉产能、产量、进出口量及表观消费量(见表)

二、“十三五”期间截止2020年我国钛白粉行业具有正常生产条件、规模以上的全流程型生产商共有40家,综合有效产能为402.3万吨/年。有效产能达到100万吨/年以上的特大型企业1家;产能达到10万吨/年及以上的大型企业11家;产能达到5-8万吨/年的中型企业10家;其余19生产商均为小微型企业。

生产商 | 产能

| 生产商 | 产能

| 生产商 | 产能

| 生产商 | 产能

|

龙蟒佰利联 | 101 | 山东金海 | 10 | 宜宾天原 | 5 | 广西西陇 | 3 |

中核钛白 | 33 | 攀枝花钛海 | 10 | 贵州胜威 | 5 | 潜江方圆 | 2 |

攀钢钒钛 | 23.5 | 安徽安纳达 | 8 | 天伦化工 | 4 | 上海澎博 | 2 |

金浦钛业 | 23 | 广东惠云 | 7 | 钛都化工 | 3 | 淮安飞洋 | 2 |

山东东佳 | 22 | 广西顺丰 | 7 | 攀枝恒通 | 3 | 湖南玉兔 | 2 |

中国化工 | 20 | 中信钛业 | 6 | 苏州宏丰 | 3 | 富民龙腾 | 2 |

云南大互通 | 13 | 攀枝花海峰鑫 | 6 | 广西平桂飞碟 | 3 | 广西德天化工 | 2 |

广西金茂 | 12 | 昆明东昊 | 6 | 广西雅照 | 3 | 广西百合 | 2 |

宁波新福 | 12 | 江西添光化工 | 5 | 广西广峰 | 3 | 易门云鼎 | 1 |

山东道恩 | 11 | 攀枝花兴中钛 | 5 | 安徽超彩 | 3 | 玉门静洋 | 1 |

三、氯化法生产方兴未艾

经过十多年的努力,氯化法钛白粉生产技术取得突破。 2020年产能达到了38.5万吨,产量达到了33万吨,突破30万吨。当年氯化法钛白粉的产量突破全国金红石型钛白粉总产量的10%。随着氯化法生产技术的不断提高,产能产量在十四五期间将会创历史新高。

四、产能集中度稳步提高

全流程型钛白粉生产商从2013年的58家减少到2020年40家。其中,12家特大型及大型生产商的综合产能为280.5万吨/年,占行业总产能的72.96%;10家中型企业产能占比为15.6%;18家小微企业产能占比仅为11.44%。

五、节能减排循环经济方面产销显著。

“十三五”期间全行业企业积极推广实施先进工艺技术,包括硫磷钛、硫铁钛、硫铵钛、硫氯耦合以及废酸浓缩、多效蒸发等,不仅极大地降低了资源、能源消耗,也使企业周边环境得到很大改善,对照相关标准,绝大部分企业已经逐步实现了能耗达标、污染治理效果显著,整个行业为摘掉“双高”即能耗高、环境污染高的帽子做了大量的工作。

第二章“十三五”期间进出口分析

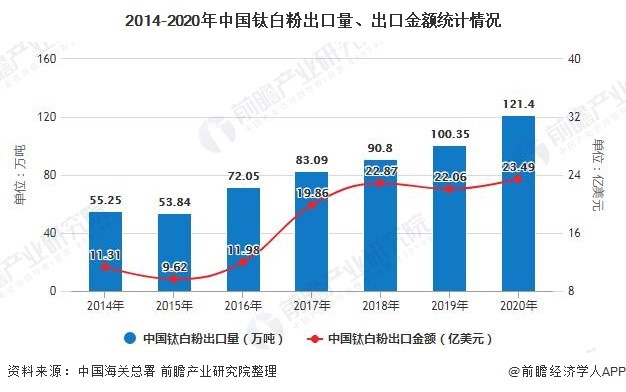

一、2016年到2020年期间我国钛白粉出口量持续增长

2020年全年出口约121.4万吨,比2019全年增加约21.13万吨,同比增长21.06%,占当年全国总产量约32%,比上年上升0.8个百分点。

2020年尽管受全球经济面整体不佳,特别是受中美贸易战影响,出口美国地区钛白量大幅减少。但印度、巴西等发展中国家经济发展持续提速,对于钛白粉产品的需求量呈现增长态势,成为需求增长的主力,促进了钛白粉产品出口量的稳定和增长。

2020年,突如其来的“新冠肺炎”疫情绵延全球,给全球经济市场造成了巨大危害,钛白粉行业也不可能独善其身,然而出口反而有增无减。

二、“十三五”期间进口量逐年下降

根据海关数据统计,2020年约为17.24万吨,比2019全年进口增加约4784吨,同比增长2.85%。进口量增速逐渐进入瓶颈,一方面由于国际巨头科慕、亨斯迈、特诺、石原(ISK)有限产和关停操作,国际巨头在做减法,扩产、加法的主战场还是在中国;一方面反映出中国钛白粉在质量上、价格上全球竞争力越来越强。

另一方面新增氯化法钛白粉产能不断释放,同时,国外价格长期偏高也促使国外钛白粉进口量不断萎缩。

第三章 十三五期间期间市场分析

一、我国钛白粉行业经历了自低谷转向上升的阶段。2019年中国钛白粉表观消费量234.36万吨,较2018年同比增长4.46%。截止至2020年中国钛白粉表观消费量达到246.83万吨。

自2016年至2020年市场行情处于上升期间的主要原因是是国际钛白粉产量减产、国内产业结构性改革以及需求的稳定增长。

以使用钛白粉最大的行业涂料为例,2016年中国规模以上涂料企业产量增加达7%左右,其它行业如油墨、塑料等产量也保持了稳定增长。同期的出口数据也反映了国际市场的需求增长。

需求增长、供需平衡的市场表现最终体现在钛白粉产量增加、价格稳定和出口增长。2016年全球钛白粉产量为588万吨(中国产量260万吨)。2016-2020年全球钛白粉总产量分别为588万吨、615万吨、623万吨、646万吨和720万吨;同期中国钛白粉产量分别为产量260万吨、287万吨、295万吨、318万吨和352.3万吨。2016-2020年中国钛白粉出口总量分别为71.73万吨、 83万吨、90.8万吨、100.35万吨、121.4万吨。2019年出口量占当年全国总产量的31.54%并一举突破百万吨大关。这也体现出中国钛白粉产品在国际市场上的综合竞争能力正在稳步提升。目前来看,中国钛白粉出口量后续仍有继续增加的趋势。

二、2020年钛白粉行业运营情况

2020年中国钛白粉有效产能约420万吨,占全球钛白产能49%,中国占全球钛白市场份额在逐步扩大。中国钛白产能排名前三地区四川、山东、河南,分别占国内总产能的19%、16%、13%。

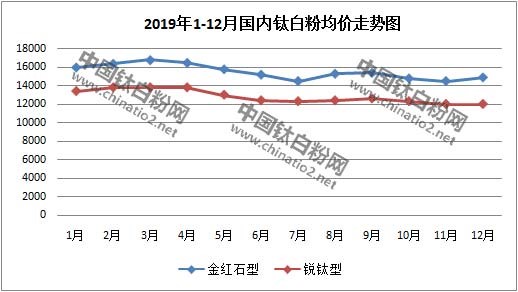

2020年钛白价格分涨跌涨三个阶段:

第一阶段稳中上行阶段:受成本上涨及出口大幅增加钛白价格在1-2月稳中有升,市场价格上涨500元/吨;3月末受全球疫情蔓延,企业出口受阻,在3月末市场个别企业有所让利;

第二阶段恐慌性下跌阶段:4月价格频繁下滑,进入6月市场价格已有3000元/吨左右幅度下滑,市场价格下滑幅度过快,部分价格已经亏损,企业减产,随着市场需求逐步恢复,6月底价格止跌;

第三阶段持续上行阶段:受出口恢复及内需回暖及成本大幅上行,自7月起钛白粉价格持续上涨。

截至2020年12月中旬市场价格已经比年中低位上涨4000元/吨,涨幅30%,较去年同期高1000-1500元/吨,涨幅高达7%。

从表中看到,进入2021年延续了2020年市场上涨的势头,继续保持着上行趋势。

三、“十三五”期间钛矿市场简析

2020年中国钛矿产量545万吨,同比去年增长11.2%,其中攀枝花地区增幅在13.4%,占国内总产量80.6%。受疫情等影响,新疆钛矿产量有所下滑,其他地区因钛矿需求较好,多出现不同幅度增长。

2020年中国钛矿市场呈涨跌涨走势,截至本年度末,其中攀枝花钛矿价格较年初上幅600元/吨。

2020年钛矿市场1-2月上涨阶段:进入2020年钛矿市场受疫情影响供应缩减价格继续延续2019年末上涨势头,在2月末38钛矿不含税报价在1050-1130元/吨,46、10钛矿不含税报价在1620-1650元/吨;20矿报价1500-1550元/吨,价格上涨幅度在300元/吨左右。3-6月下滑阶段:2月末随着攀钢供应正常,中矿和精矿库存增加,加上受疫情影响广西地区开工率低及钛白市场需求不佳,进入3月中小矿商有所恐慌,价格出现断崖式下跌,2月期间价格下滑近30%。截至5月底市场38中矿在750-760元/吨,中小厂10精矿在1150-1200元/吨,市场价格较前期高位下滑400-450元/吨,大厂价格维持高位在1500元/吨,价格较年初高150元/吨,中小厂价格较年初下调150-200元/吨。6月市场涨跌互现,大厂因为价格高位,价格有200元/吨幅度的下调,中小厂受成本及供应有所偏紧价格在6月底有10-20元/吨反弹。7-12月上涨阶段:进入7月起攀矿价格开始大幅上行,价格上涨主要基于以下几点:1、受上游原矿成本较高,企业成本压力大,市场开工下滑;2、交通运输影响原料运输,市场供应缩减;3、丰源尾矿库检修,中矿供应减少;4、攀西各大厂的检修,钛矿供应有一定减少;5、钛白市场恢复产量增加,钛矿需求增多;6、钛白价格宣涨,对钛矿价格上涨有一定带动;7、资源税的增加及攀枝花成立钛矿销售平台等因素,攀西钛矿大幅提涨。

受新冠疫情影响,力拓、肯梅尔资源等生产企业钛原料生产受到影响,其中力拓RBM2020年上半年钛原料产量同比-7%,肯梅尔资源钛铁矿上半年产量下降19.5%,原预计2020年80-90万吨,现更新为70-80万吨,到中国区量也出现较大幅度幅度下滑。

根据海关数据统计,1-12月累计进口约301.41万吨,同比增长5.4%。1-12月累计出口约25845吨,同比减少5.77%。其中进口前三名国家分别是莫桑比克、越南、澳大利亚;分别占总进口量43%、22%、10%。

主流国家进口钛矿除肯尼亚钛矿有所减少,其他多有不同幅度增长。其中莫桑比克钛矿增长的为长城中矿毛矿较去年大幅增加,其中肯梅尔资源进口量较大幅度减少;

越南钛矿出口配额放开,越南钛矿进口量也出现较大幅度增加;芬兰钛白厂关停,自去年挪威钛矿开始流入中国,挪威钛矿进口量大幅增加;乌克兰钛矿受国外下游减产,今年也到国内较大幅度增长。

因价格持续上涨且过高,下游成本压力过大企业采购谨慎且采购其他矿源增多,市场价格已经高于17年高点,价格创近8年价格新高。价格虽在高位,因供给问题,市场后期仍被看好。

疫情影响体现在不同钛白粉下游行业差异较大。疫情期间家装建涂及工程建筑涂料需求旺盛,同时汽车漆等行业表现持续低迷。

2020年立邦、嘉宝莉、巴德士、美涂士、固克节能、东方雨虹等企业的工程涂料业务前三季度业绩也实现了增长,工程建筑涂料产量的大幅增长减缓了整个涂料行业产量的下滑速度。

四、钛白粉下游市场简析

涂料行业是颜料级钛白粉的最大用户,占颜料级钛白粉产量的60%以上,十三五期间,我国涂料行业2017年中国涂料产量达到2041万吨,首次突破2000万吨大关。值得注意的是,2015-2017年、2019-2020年由于中国房地产行业景气度影响,涂料行业的发展道路也略有坎坷,涂料产量增速也有放缓迹象。

根据中国涂料工业协会披露的数据,2020年全国1968家规模以上涂料企业实现总产量2459.10万吨,同比增长2.6%。总体来看,十三五期间行业整体生产、经营情况逐年以大约3%递增。

第四章“十四五”开局年2021行业动态

一、钛白粉行业供需端简析

“十三五”期间海外有效产能小幅收缩,中国供给增量有限,全球产能截止2020年底大约846万吨,我国有效产能约420万吨。四巨头(科慕、泛能拓、特诺、亨斯迈)中,仅Kenmare、特诺未来2年有明确的扩产计划,且科慕有的20万吨扩产计划推迟到2021-2022年;国内硫酸法钛白粉禁止新建,而氯化法存在技术壁垒,目前以龙佰集团为主,龙佰集团自身的市占率将由2017年的15.2%提升至2021年的24.0%甚至更高。机构预测2021供给增速预计在5.4%,“十四五”期间预计会在8.8%(实际情况估计会存在一定的滞后或者不及预期)。

数据显示,2021年全球钛白粉产能约为850万吨,产量约为740万吨。2021年国内钛白粉产能约为440万吨,较2020年同比增长近10%;产量约为380万吨,较2020年同比增长近8%,国内钛白粉产能、产量占全球产能、产量比重均超过50%。2021年国内钛白粉出口量大约为130万吨,超过其产量的1/3。

“十四五”开局的全球需求端有所增加,在全球主要经济体的逐步复苏的背景下,叠加国内地产竣工需求增长和美国地产周期上行,虽然中国新房销售增速放缓,存量翻修将会补充甚至超出预期;2020年美国房地产强势增长:同比增速达38%以 上,2021年钛白粉海内外需求同增。

预计钛白粉总需求量将在2020年基础上大幅提升,机构中性预测2021年总需求量710万吨,较2020年增长7.6%。2021年全球进入供需紧平衡,行业平均开工率超过80%。基于2020年市场分析和库存情况,2021年的市场需求较为乐观的预测,行业认为在本轮钛白粉的景气行情中,海外龙头因为连续两年的利润低迷,会有更大的意愿进行提价。进入2021年,海外企业已进行二到三次主动提价,累计幅度在300美元/吨以上,海外的价格提升也打开了国内市场的提价空间。2021年国内有效产能约420万吨,预测国内表观消费量为250多万吨,在2020年出口量121万吨的基础上,由于海外需求带来的供给缺口,2021年出口量达到了130多万吨,出口的旺盛将成为国内本轮行情的催化剂。

从产业周期而言,2020年已经开启新一轮景气复苏,虽被疫情短期打断,从我国钛白粉出口情况来看好于疫情前的2019年,2021年迎来了强景气上行期。

“十四五”期间受钛精矿支撑以及扩产有序、龙头集中度提升,价格中枢有望在历史中位数附近维持,周期波动减弱。在本轮钛白粉的景气周期中,钛矿起到了重要的支撑作用。

2020年我国钛精矿产量545万吨、进口301万吨,对应内需858万吨仍有缺口,国内钛精矿库存持续消化。由于国内产量增长空间有限,在2021年的需求环境下,钛矿缺口会进一步凸显。2021年我国钛精矿产能为669万吨,产量为630万吨,进口钛精矿约300万吨。其中攀枝花产量为530万吨,占全国产量的84%,同比增长3.64%。

第四章 钛白粉行业发展趋势

“十四五”期间国内硫酸法在优化的基础上加速淘汰中小产能,同时,企业硫酸法钛白粉生产技术改造升级、解决环保、新产品研发等得到了政府和社会的认可。特别是国内政策支持的氯化法钛白粉成为全球唯一的增量来源。

“十四五”开局从国家政策上对钛白粉行业加大了关注,如:

2020年12月1日起执行:商务部、海关总署联合发布2020年第54号关于调整加工贸易禁止类商品目录的公告,对加工贸易禁止类商品目录进行调整,将不属于高耗能、高污染的产品以及具有较高技术含量的产品剔除包括了钛白粉,这是我国产业结构调整对于钛白粉产业一项重大利好。

2021年7月20日工信部对《钛石膏》建材行业标准予以公示,标准号JC/T2625-2021,公示时间为2021年7月20日-2021年8月20日,标准将于公示期满后正式发布实施。

2021 年8 月25 日,工业和信息化部在关于政协第十三届全国委员会第四次会议第1341 号 (工交邮电类197 号)提案答复的函中表示,有关部门正在编制“十四五”国家储备发展规划,将充分考虑将钛白粉纳入国家战略资源储备的建议。

在多项政策利好行业发展的基础上,在后疫情时代的全球经济复苏的环境中,特别是在“双循环”等政策的指引下,我国经济朝气蓬勃发展的促使下,我国钛白粉行业将会突破困境提高产品质量、走差异化、提升行业整体发展格局正在不懈努力。

回顾“十三五”目标与成果,结合国家大发展方向、政策法规和市场需要客观研判行业未来发展方向,推陈出新、顺应大势的企业也将在“十四五”期间得到快速发展。

我们也要看到全球经济的“挑战”2020年初新冠疫情,对我国钛白粉行业发展也产生了一定的生产与经营影响。在产业结构调整的宏观背景下,我国钛白粉行业与国际钛白粉巨头的市场竞争日益激烈,企业面临压力将进一步增大,根据石化行业总体预测,2020年化工行业将迎来先抑后扬,说明上游大宗原材料仍存在价格上升动力。

如何降低原材料价格变化对企业经营的影响,企业应根据自身特点及定位,在产品关键技术、知识产权、供需关系、市场布局等方面多下功夫,赢得国际贸易主动权和议价权是我国钛白粉产业走向国际市场的关键。

硫酸法钛白粉的发展瓶颈目前集中反映在“钛石膏的综合利用和从根本上解决不产生钛石膏”的课题上,综合利用的第一步是如何“减量”,第二步是寻找到一条能够既有社会效益又有经济效益的道路。

要解决硫酸法钛白粉生产中“钛石膏”的瓶颈,就是要改变生产中废酸水传统的以石灰中和的工艺,提高废酸水处理水平,达到不产生废酸水的目的,这样彻底实现没有钛石膏的绿色硫酸法生产工厂。

新冠疫情短期内对恢复全面生产及进出口仍有一定影响。对于疫情形势不可低估,国内虽得到有力控制,但现阶段又有了世界泛滥的危机,因此,这场疫情或将发展成为一个较长期、世界范围共同应对的战役。各国势必会在海关进出口、交通运输、检验检疫等方面加强措施,这也将对本就受阻的进出口贸易增加负面影响。

“十四五”期间中国钛白粉行业发展稳中有进、进中有变、变中有忧的总体态势不会变,发展趋势仍然是与国家经济发展大环境息息相关,国家对钛白粉行业的各项政策的出台有利于全行业的健康发展。

展望中国钛白粉行业的发展,我们可以自豪的说:全球钛白粉看中国!

主办:中国建材市场协会钛材料生产与应用分会