第一章、2022年中国钛白粉市场分析

1、钛白粉市场分析

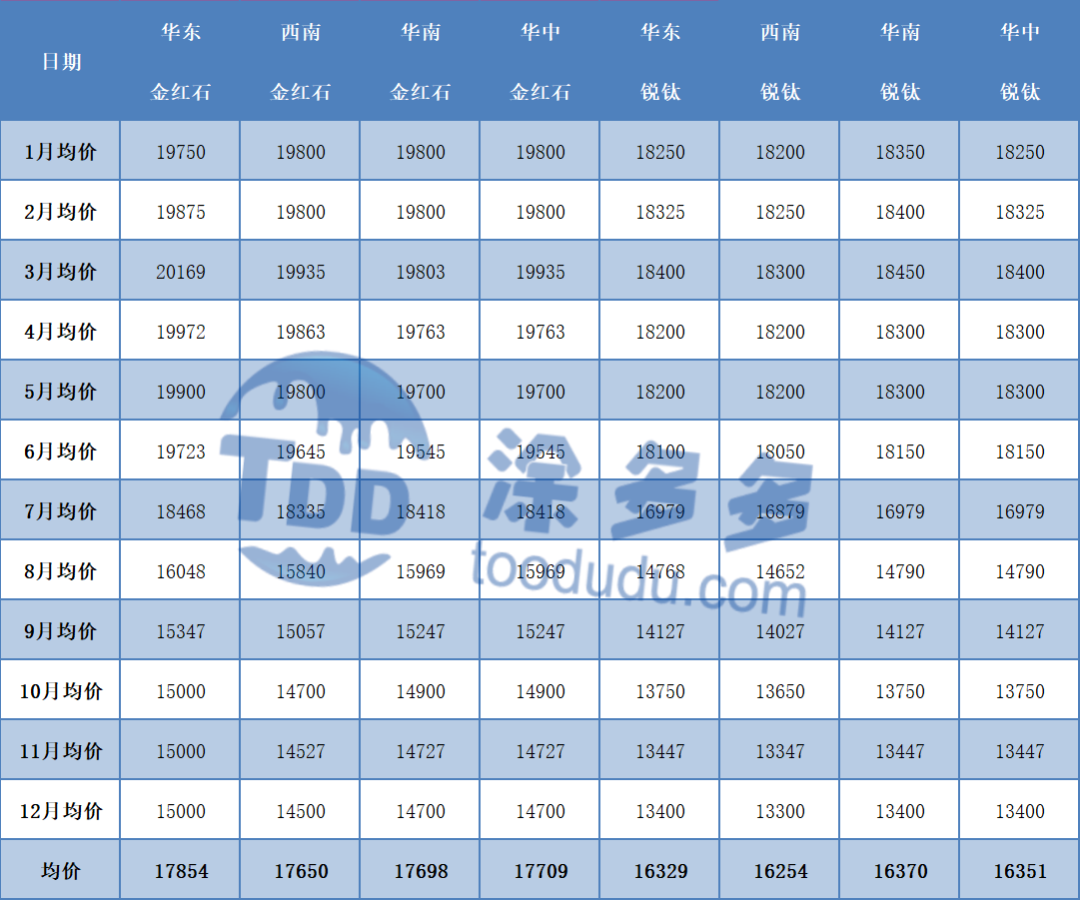

2022年中国钛白粉市场价格整体运行稳中有弱,市场价格出现大幅下滑。其中在2022年1-3月价格上涨,进入4月价格开始持续下滑,价格持续走弱,9月末市场迎拐点,价格有所止跌,10-12月钛白价格持续平稳运行;截至2022年末,中国金红石型钛白粉含税出厂价格在14200-16000元/吨,锐钛型钛白粉含税出厂价格在12800-14000元/吨,市场价格较年末较年初下滑在5000元/吨左右,市场价格高点出现在3月份,月均价为20169元/吨,价格低点出现在10月份,月均价为15000元/吨。

第一阶段上涨阶段:2022年1-3月钛白价格持续上涨,1月1日龙佰集团钛白价格执涨1000元/吨,带动市场气氛好转;加之受原料钛矿、硫酸成本价格上涨,钛白新单价格再有小幅上调;春节假期下游备货较多,企业库存偏紧,节后市场价格明显上涨;2-3月市场迎来两次宣涨,2月下旬国际巨头钛白企业集体宣涨,利好国内钛白市场;3月份市场因硫酸价格持续上涨近400元,钛白成本压力较大,3月9日龙佰集团发函宣涨1000元/吨,龙企价格上涨,市场共十余家企业陆续调价,3月钛白价格继续上行。

第二阶段下跌阶段:4-9月市场持续下滑,进入3月下旬钛白市场有所转弱,4月受国内疫情影响,多数钛白企业积极抗疫,市场供应缩减,及市场货物运输流通困难,贸易商及经销商去库心态明显,市场开始出现低价;5月12日龙佰集团上调国内价格,涨幅为500-700元/吨,但市场需求低迷,钛白价格上涨不如预期;6月市场进入淡季,硫酸价格也持续下滑,下游需求出现减少,钛白市场供需两弱,价格持续大幅下滑,市场也较为混乱。受市场需求疲软,7月初龙企指导价较上月下调700元/吨,龙企价格下调加之原料硫酸价格大幅下滑,钛白市场压力较大;8月龙企指导价继续有2000元/吨幅度下滑,价格下调至17000元/吨,市场其余企业价格也多跟随不同幅度调整。

8月下旬西南地区受限电影响,加之市场需求较弱,厂家生产压力较大,20余家钛白企业减产停产,钛白市场开工大幅下滑;其中钛海和胜威因原料成本较高,在8月16日发函宣涨500元/吨,市场低价稍有止跌,但实涨并不理想,企业竞争压力仍较大;9月钛白市场价格仍有小幅下滑,市场整体跌幅放缓,加之上月企业产量的减少,9月企业多去库存,市场压力也有所减轻。

第三阶段弱势盘整阶段:10-12月市场整体持稳,因成本价格持续上涨,部分钛白企业成本倒挂,10月底七家企业发函调涨,市场宣涨,钛白价格基本止跌;11月初钛白市场再迎涨价潮,市场共24家企业发函调价,也有企业暗调价格,受涨价潮影响,钛白市场订单多有增加,市场库存消化明显;加之国际巨头企业科慕、特诺公告四季度钛白粉减产,利好国内钛白市场,钛白价格基本持稳,因整个市场需求弱势,价格上涨压力较大,部分价格并未提涨;12月钛白市场仍有所偏弱,企业签单较不理想,临近年底,部分厂家进行年度检修,市场供应有所减少,但市场竞争压力仍较大,个别企业新单价格再有所优惠,受供应缩减及成本支撑,钛白粉市场价格下滑幅度有限。

2022年钛白粉市场价格大幅下跌,受出口市场维持良好,钛白产量较去年有小幅增加,但市场小厂面临生存压力,受全球宏观经济大环境影响,钛白粉市场运行弱势。

第二章、钛白粉市场价格

1、钛白粉月度均价

2、钛白粉年初较年末均价对比

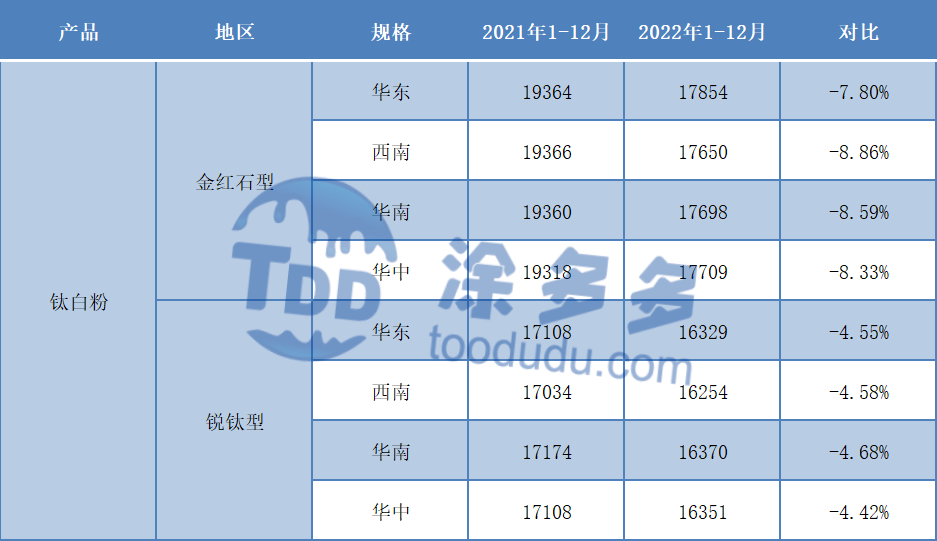

3、2021-2022年钛白粉价格对比

第三章、钛白粉产能产量分析

1、中国钛白粉产能

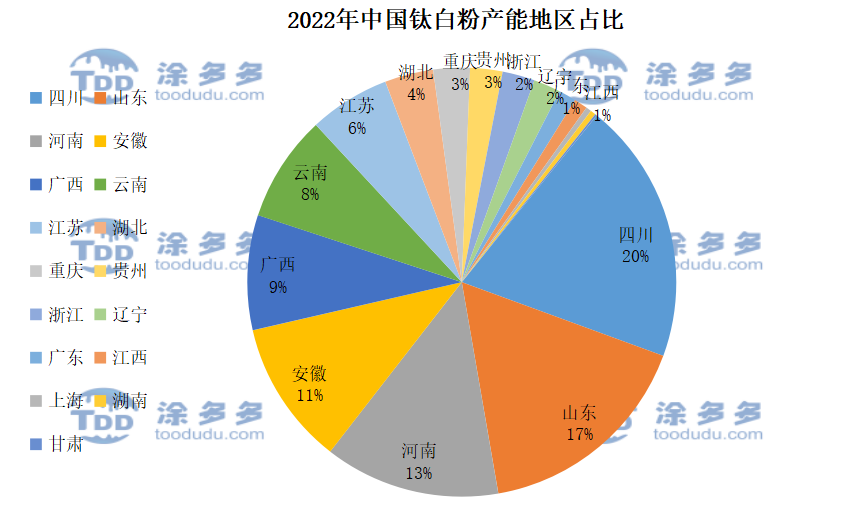

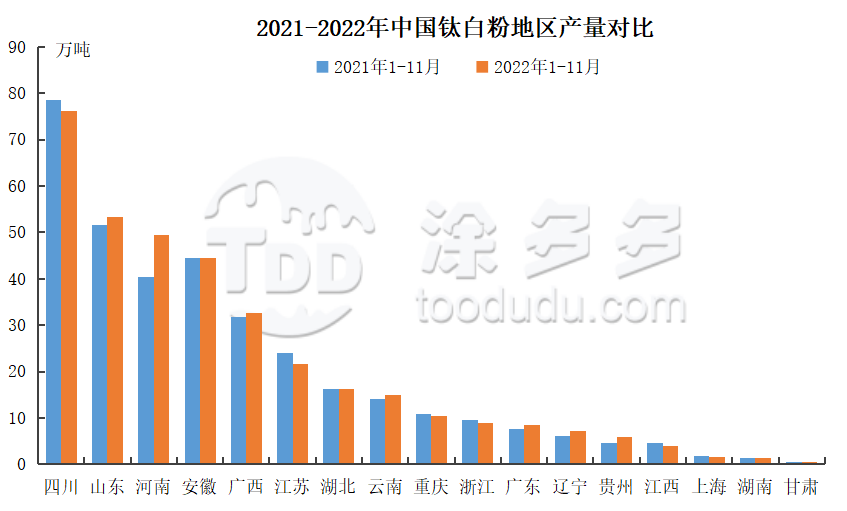

中国钛白粉产能排名前三地区分别为:四川产能97万吨,占比为20%、山东产能82万吨,占比为17%、河南产能65万吨,占比为13%。

2、钛白粉产量分析:

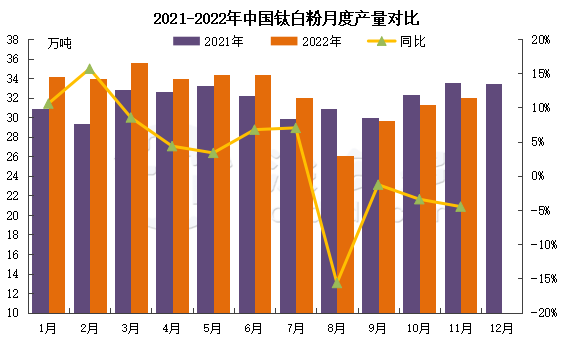

据涂多多统计,2022年1-11月钛白粉累计产量约357.55万吨,较去年同期增长3%,产量增加约9.64万吨,预计全年产量在390万吨。

1-6月钛白粉企业开工维持高位,较去年同期均有不同幅度增长;而受市场内需疲软影响,7月起企业产量出现下滑,8月因限电影响,国内产量下滑至最低点,随着限电恢复及企业库存消耗,9-12月钛白企业产量逐步恢复。

8-12月钛白产量同比去年产量都有不同幅度减少,但因今年新增产能释放,整体产量还是有所增加。

今年钛白产量增加较多的企业主要是龙佰集团,增幅在11%,中核钛白、攀钢钒钛产量增幅在2%,今年新投产企业中信钛业、宜宾天原、胜威福全、祥海钛业较去年产量多有大幅增加,市场有20余家中小企业产量较去年都出现不同幅度减少。

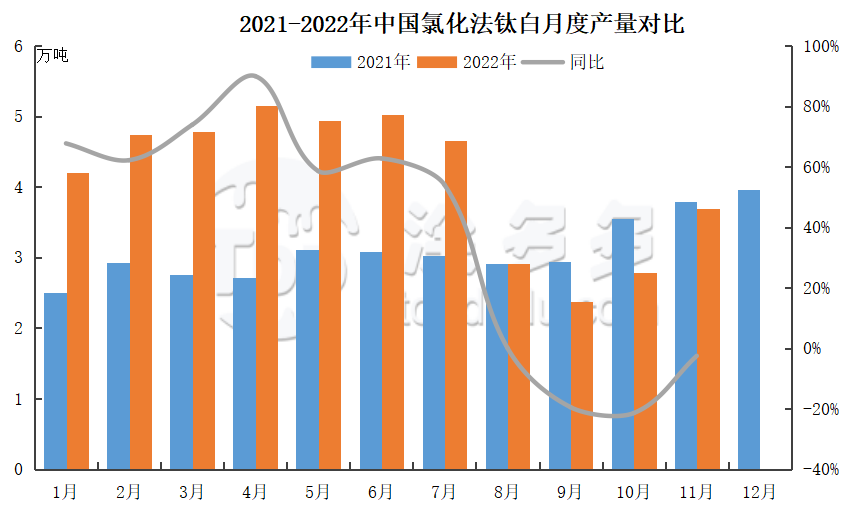

氯化法钛白粉生产企业5家(龙佰集团、中信钛业、攀钢钒钛、宜宾天原、云南新立、祥海钛业),六个生产基地,氯化法钛白总产能在93.5万吨,占国内总产能的19%,其中龙佰集团占整个氯化法产能71%。

今年氯化钛产能增幅较大,2022年1-11月氯化法钛白粉产量在45.24万吨,较去年同期增长11.93万吨,增幅为36%;今年受限电、成本价格及市场影响,8月起氯化法钛白产量大幅下行,随着企 业对库存消耗及新建产能释放,10月起钛白产量有所回升。

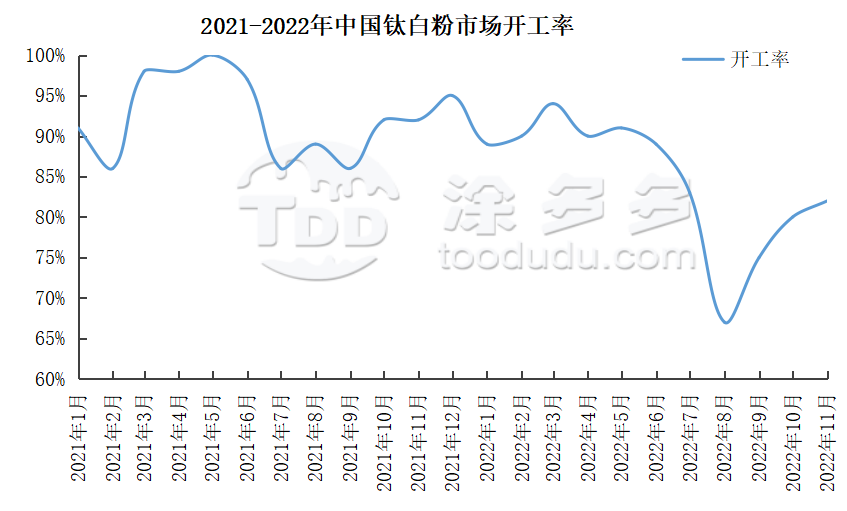

3、钛白粉市场开工率

2021-2022年钛白市场开工多维持高位,其中年内开工高点在3月份,开工率达94%,年内低点在8月份,开工率达67%。

第四章、钛白粉进出口数据分析

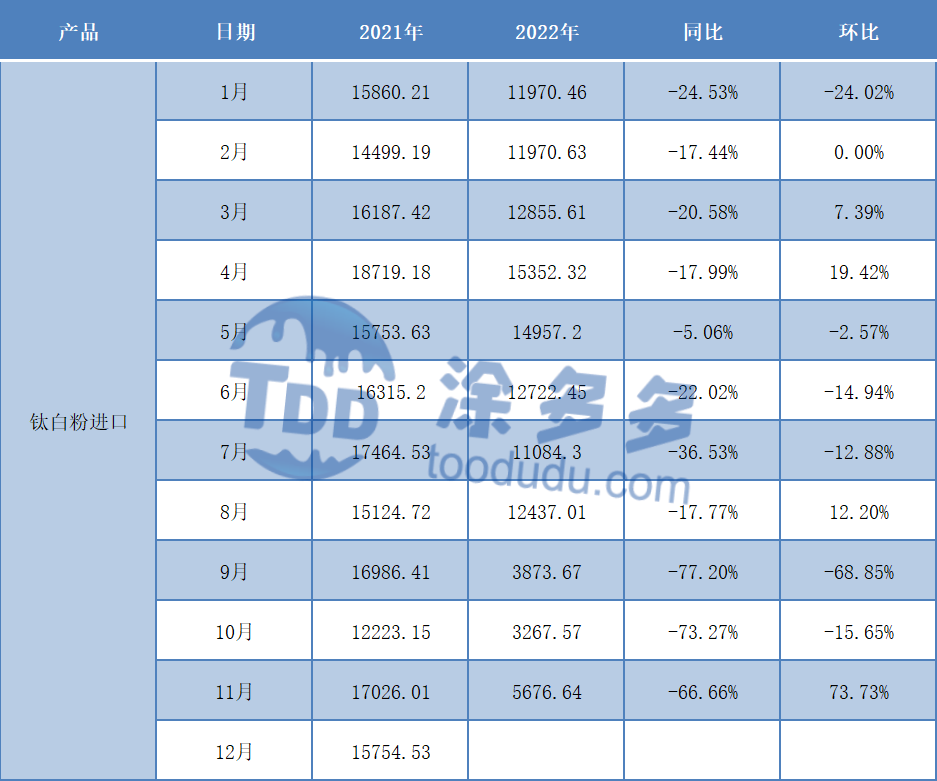

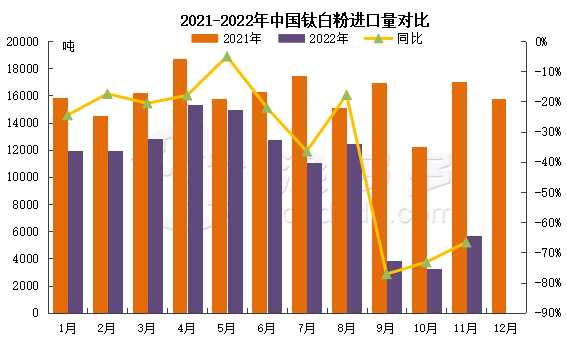

1、钛白粉进口数据

单位:吨

2、钛白粉进口数据分析

据海关数据显示,2022年1-11月钛白粉累计进口量约11.62万吨,较去年同期减少34.06%,进口量减少约6.0万吨;预计全年进口量在12万吨,较去年减少7万吨左右。

中国钛白粉进口量出现大幅下滑主要因国内市场需求疲软,国内硫酸法钛白粉质量不断提高及国外价格偏高,加之中国氯化法钛白粉新增产能不断释放,从国外进口的高端钛白粉逐渐减少。

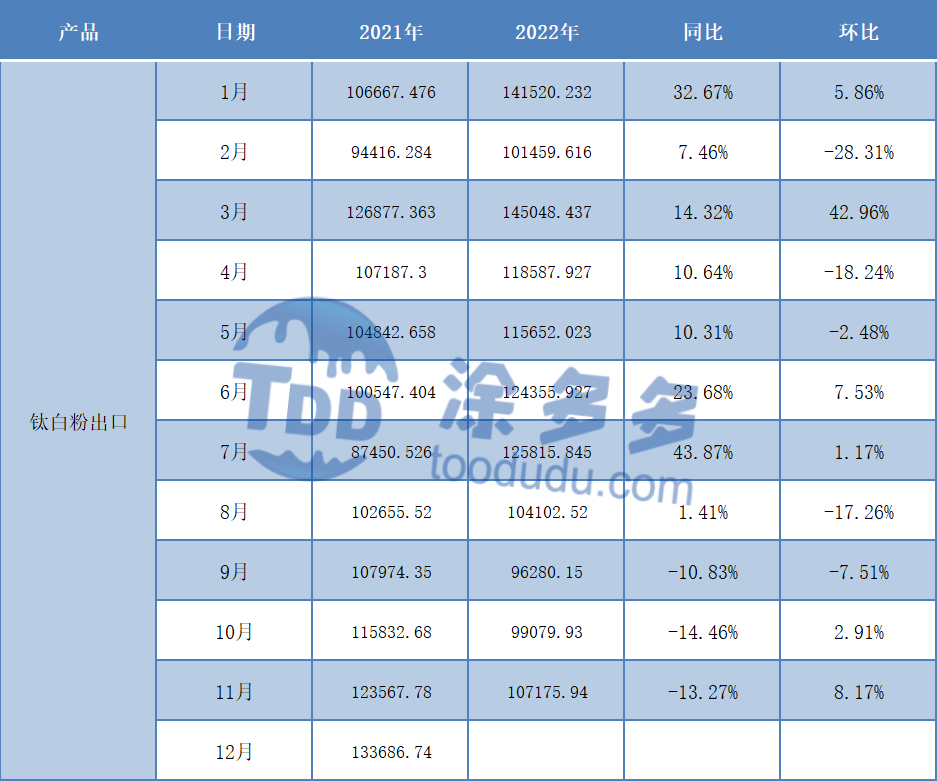

3、钛白粉出口数据

单位:吨

4、钛白粉出口数据分析

据海关数据显示,2022年1-11月钛白粉出口量累计约127.91万吨,较去年同期增长8.58%,出口量增加约10.11万吨,出口市场维持稳中有升态势,预计全年出口量在138万吨。

今年1-7月出口市场维持稳中有升,较去年都有不同幅度增长,随着下半年市场受全球经济面不佳影响,8-12月钛白粉出口都有所减少,由于上半年出口多有增长,今年出口整体市场维持增加态势。

9-11月钛白出口量多有不同幅度下滑,印度、巴西等国家出口量增幅较小,部分国家出口量同比减少;随着市场需求逐步恢复,部分出口也有所恢复,出口量有所增加,2023年将逐步恢复。

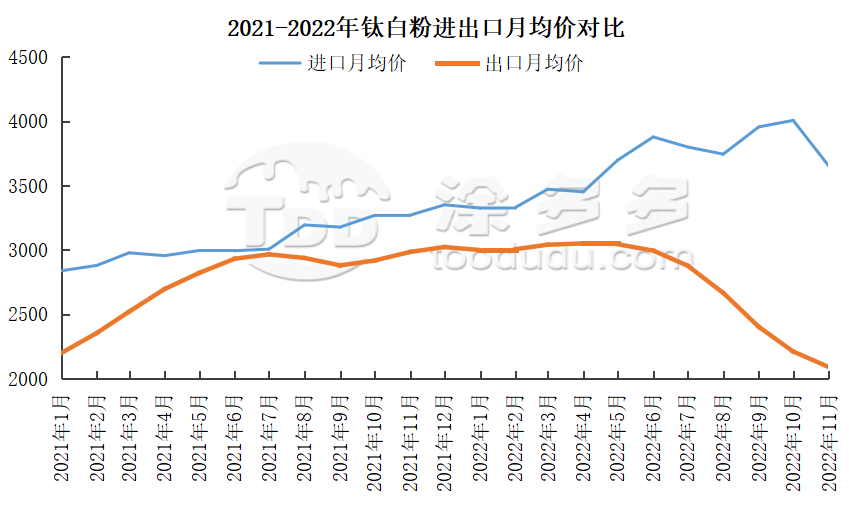

5、钛白粉进出口均价对比

1-11月钛白粉进口均价3665.09美元/吨,同比去年3051.12美元/吨,增涨20%;钛白粉出口均价2762.71美元/吨,同比去年2746.87美元/吨,增涨1%。

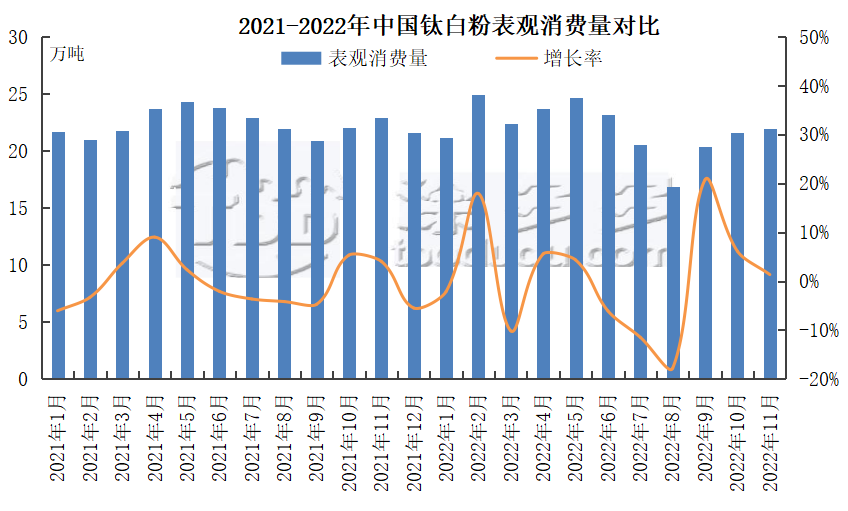

6、钛白粉表观消费量

据涂多多数据显示,2022年1-11月中国钛白粉表观消费量241.58万吨,较去年同期247.02万吨,下滑2%。

第五章、钛白粉后市预测

1、房地产取消限购政策频出,但受于经济压力影响,今年房产销售量逐步下滑,且国家基建投资指数也在持续下滑,1—11月份,全国房地产开发投资123863亿元,同比下降9.8%;其中,住宅投资94016亿元,下降9.2%;下游涂料行业需求增速将放缓;

2、欧美经济下滑,全球经济环境复杂严峻,防疫政策优化后,中国经济有望重回复苏轨道;

3、中国钛白粉在国际市场占有率提升,出口市场将继续维持稳中有升;

4、原料钛原料资源有限,市场供应处持续紧张态势,价格维持高位;

5、2023年钛白粉市场新增产能预计在90万吨左右,钛白新增产能大量释放,市场竞争压力大;

6、氯化法钛白粉占比逐步提升,国内产品质量提升,竞争力增强;

随着疫情的控制,钛白粉国内外需求也将有所恢复,2023年钛白粉市场需求将有一定提升;2022年国内钛白粉产量稳中有升,2023年市场新增产能将再有释放,2023年钛白粉厂家仍面临较大压力,钛白粉企业仍面临较大压力。

据新闻报道,未来五年国内房地产市场增速放缓,新建房屋涂刷需求降低,疫情影响下存量房市场交易及翻新频率降低;国际市场需求将还有少许上升,仍有进一步发掘潜力;未来五年,国内钛白粉价格总体将呈现小幅震荡走势。

主办:中国建材市场协会钛材料生产与应用分会