第一章、钛矿年度市场价格分析

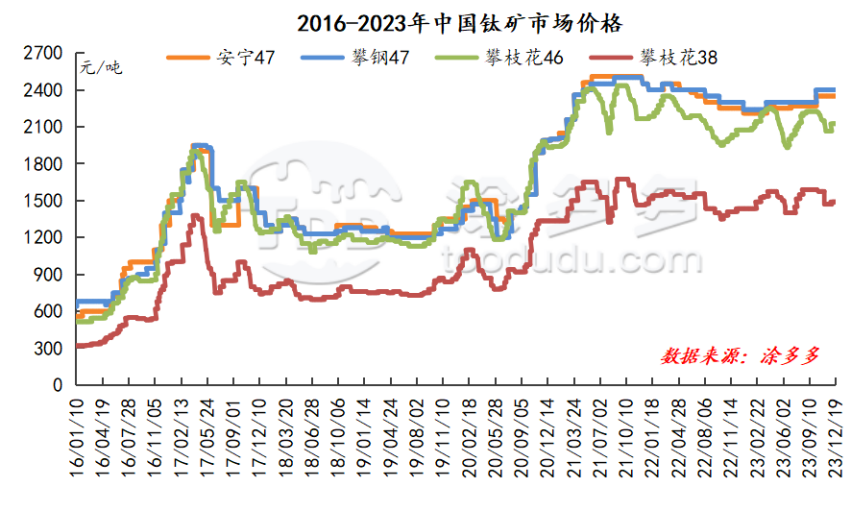

1、攀矿市场价格分析:

2023年中国钛矿市场震荡运行,市场呈“涨跌涨跌”走势,截至2023年度末,攀枝花中小厂钛矿价格较年初上涨50元/吨,涨幅在2.41%,攀枝花大厂价格较年初有150元/吨幅度的上涨,涨幅在6.82%。其中全年市场价格高点在4月份,价格2250元/吨,市场价格低点在6月份,价格1930元/吨。

1-3月上涨阶段:2023年钛矿市场延续2022年末上涨走势,1月价格试探上涨,2-3月价格持续上涨,价格累计上涨150元/吨左右;价格上涨原因主要受原矿供应紧张,市场钛矿流通量少,中小钛矿价格从2050-2100元/吨上涨至2240-2260元/吨,钛中矿价格从38,42钛中矿价格在1420-1450元/吨上涨至1520-1550元/吨,在3月底攀西某大厂宣布钛矿价格上调80元/吨,价格上涨至2250-2300元/吨;但中小企业涨幅较快,下游钛白市场偏弱,下游企业成本大幅增加。

4-5月下跌阶段:4月钛矿市场先涨后跌,中小钛矿月底较月初价格下滑在20元/吨左右,5月钛矿价格持续下滑,受下游钛白价格下跌幅度较快,中小矿商有所恐慌,矿商库存增加,钛矿价格弱势下行,截至5月底,中小钛矿价格2000-2050元/吨,较3月末价格下滑在200元/吨以上,跌幅在9.87%;钛中矿价格1450-1550元/吨,较3月末价格下滑在100元/吨以上。

6-9月上涨阶段:进入6月攀矿价格开始上行,价格持续上行至9月末,价格累计上涨幅度300元/吨左右,涨幅在15.28%;价格上涨原因主要有以下几点:1、攀钢控制原矿外发量,选厂开工下降,矿商惜售;2、下游钛白粉市场宣涨,利好钛矿价格上行;3、下游钛白粉、海绵钛行业需求增加,钛矿供应维持紧平衡;9月末市场受攀西大厂上涨100元/吨消息影响下,部分中小矿商报价上调至2250-2260元/吨,攀西大厂价格在2300-2400元/吨钛矿价格高位,下游成本压力较大,故此次价格上涨并如预期。

10-12月下跌阶段:因价格持续上涨且过高,下游成本压力过大企业采购谨慎,10月起中小厂报价有所松动,价格较11月末下跌有150元/吨左右,跌幅在7.19%;下游钛白市场淡季,企业成本压力大,对高价钛矿抵触情绪浓,中小厂价格开始出现低价,加之攀钢、龙佰原矿外发量增加,钛矿供应增加,市场供需失衡,10-11月攀矿价格稳中走弱;11月下旬起因攀矿原矿量减少,且钛精矿回收力度加强,加之大厂停产检修,钛矿供应大幅减少,市场价格逐步止跌。

因攀矿供应偏紧,12月初中小厂价格有50元/吨反弹,但下游市场运行仍低迷,对高价钛矿采购较为谨慎,加之下游钛白厂家检修,且钛矿大厂仍检修,钛矿市场供需双减,钛矿价格涨幅有限,截至12月中,攀西大厂不含税价格在2300-2400元/吨,中小厂家不含税价格在2100-2150元/吨,钛矿市场价格依旧处于高点。

价格虽在高位,且今年国内矿产量增加,但下游产品需求同比增加,钛矿供应依旧紧张,钛矿价格且继续看好。

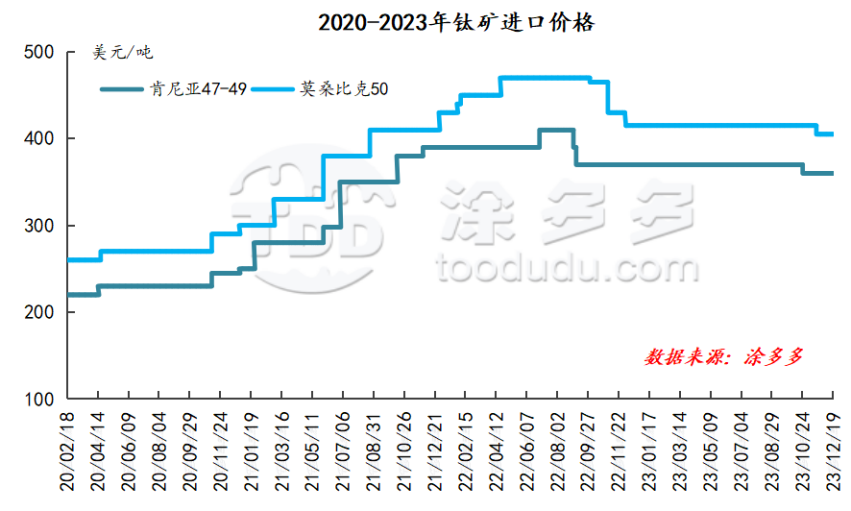

2023年进口钛矿市场运行稳中走弱,年末较年初价格有10美元/吨左右幅度下调,截至年末,莫桑比克钛矿报价在415美元/吨,肯尼亚钛矿价格在360-370美元/吨,多数矿商多不报价;1-9月份进口钛矿主流价格基本维稳,10-12月份受下游钛白粉、海绵钛市场运行持续低迷,企业成本压力大,进口钛矿CIF价格有不同幅度调整,主流进口钛矿价格调整幅度不大,其中主流钛矿下调幅度在10美元/吨左右,也有其他进口钛矿CIF价格累计幅度下调在30-35美元/吨左右。

上半年进口钛矿价格基本维稳,主因受人民币价格持续贬值,汇率上涨,加之海运费价格的下跌,进口钛矿折合人民币价格基本持平;加之受外力因素影响,肯梅尔资源等生产企业钛原料生产及回国运输受到影响,其中肯梅尔资源上半年其重精矿产量同比下降14%,由之前的105-115万吨调整为98-104万吨。由于上半年产量低于预期,到中国区量也出现较大幅度下滑。但Kenmare 表示,由于品位提高和开采吨数增加,预计下半年产量将大幅增加。

下半年进口钛矿价格稳中走弱,因国产钛矿及钛白粉市场低迷,下半年进口钛矿出货压力逐步增加,多数矿商多不报价,而市场签单价格亦是逐步走低,但整体下滑不大。但受国内市场需求疲软,矿商出货压力大,选厂开工率并不高,且在价格调整后多为亏损,成本压力较大,矿商报价也多为坚挺,也有矿商选择或不出货;但优质进口钛原料供应仍紧张,加之明年市场将再有氯化法钛白及海绵钛新增产能释放,进口矿需求将再有增加。根据肯梅尔资源最新报告显示,Kenmare预计,“2024年钛铁矿的价格将低于2023年,随着时间的推移,2024年需求将出现改善,并相信所有产品的中长期基本面仍然强劲。”

第二章、钛矿市场价格表

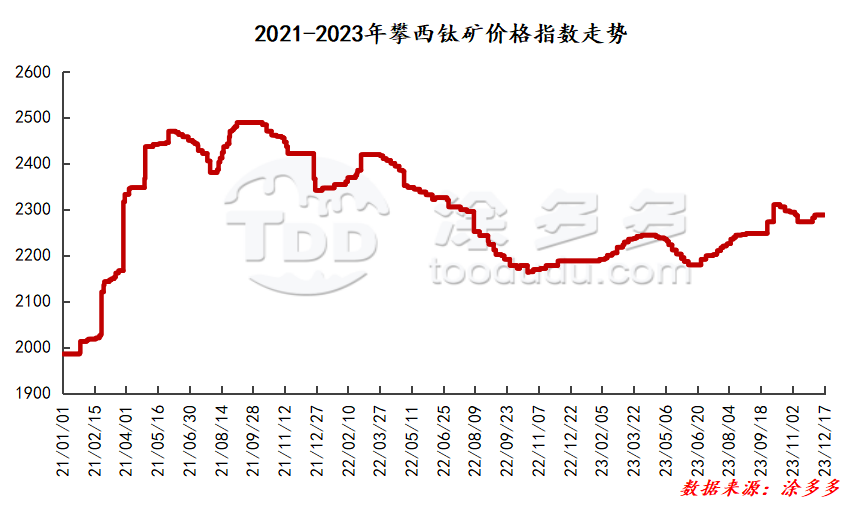

根据涂多多数据监测显示,2023年攀西钛矿价格指数呈震荡上行,年内最高点在10月初,价格指数为2310.00,年内最低点在6月份,价格指数为2178.75;下游钛白及海绵钛产能不断增加,钛矿供需同比增加,2023年市场供应处于紧平衡态势;2021、2022年钛矿价格经历大涨大跌行情后,2023年价格也逐步回归平稳,预计2024年钛矿走势依旧处于高位震荡。

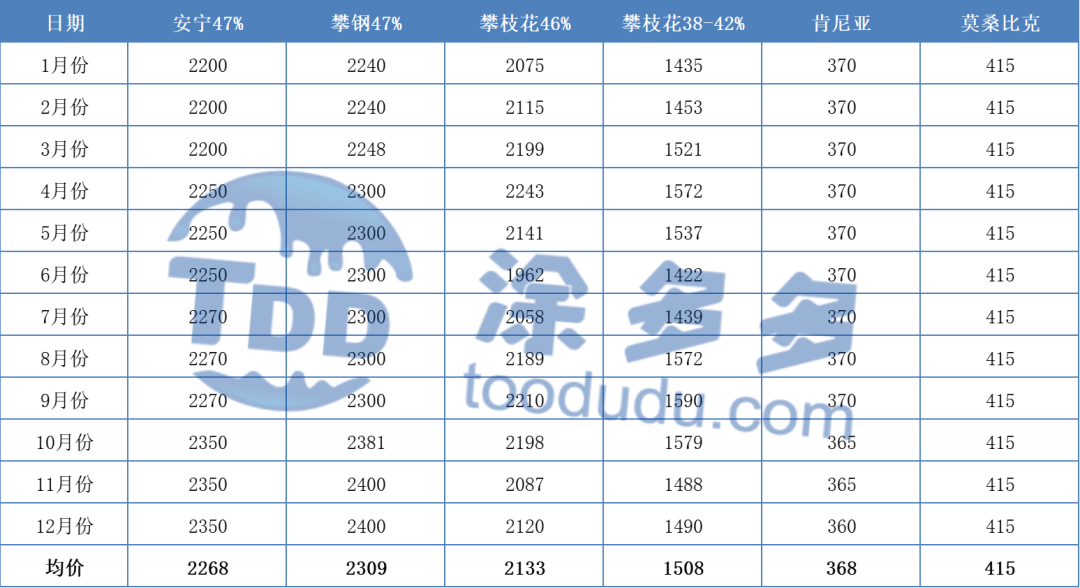

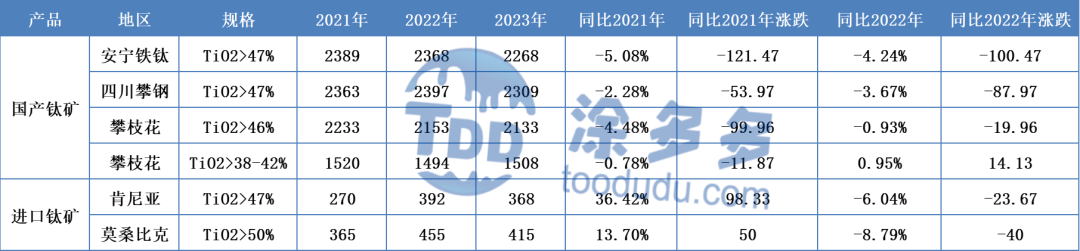

2、2023年钛矿月度均价:

3、2023年钛矿年初较年末均价对比:

第三章、钛矿进出口数据分析

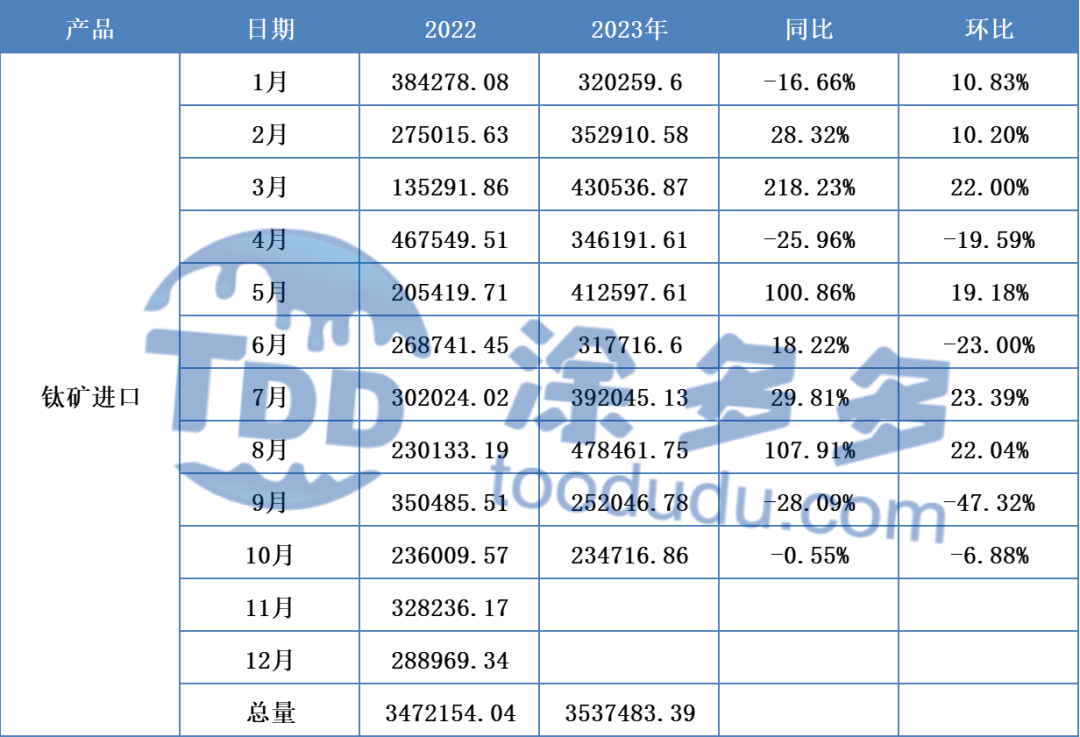

1、2023年钛矿进口数据

单位:吨

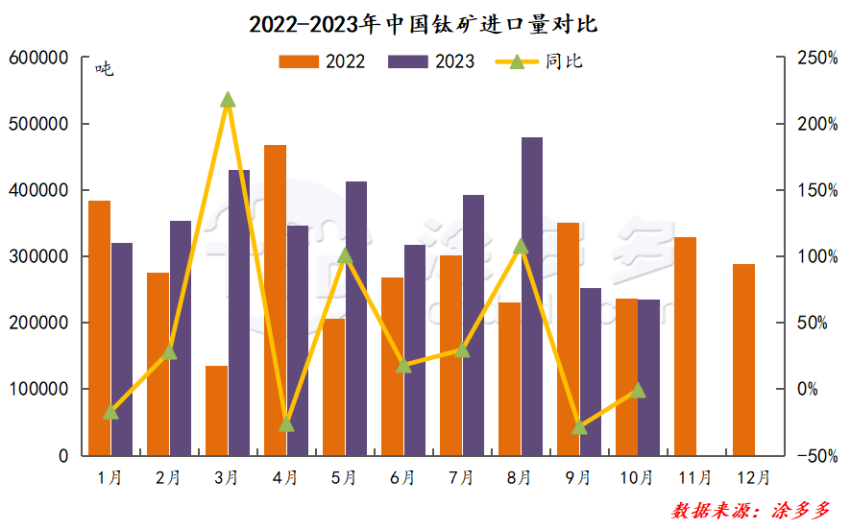

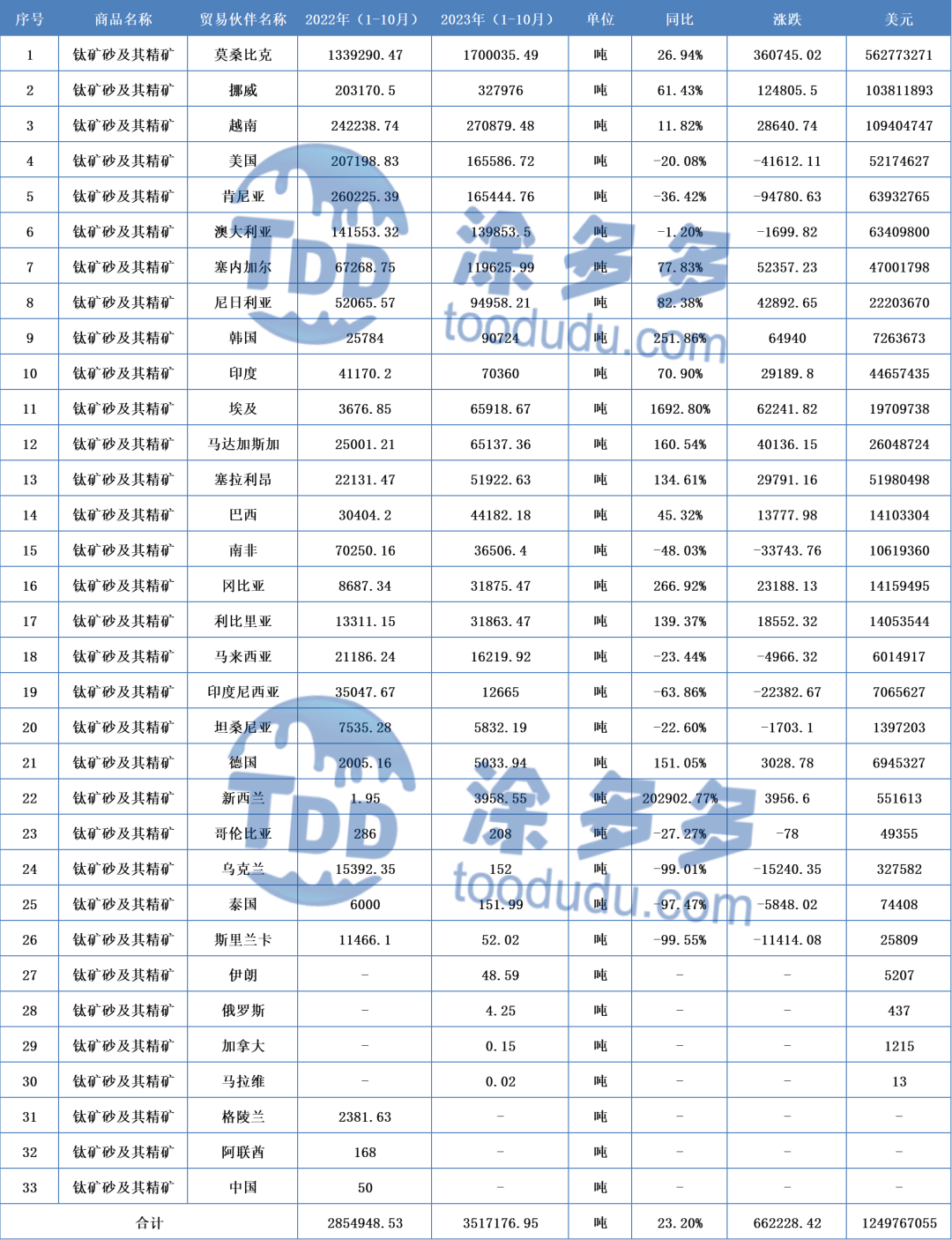

根据海关数据显示:2023年1-10月中国进口钛矿累计约353.75万吨(含中矿毛矿),同比去年增长23.91%,进口量增加约68.25万吨。预计全年钛矿进口量在400万余吨(含中矿毛矿),全年进口量最高在8月份,进口量为47.85万吨,进口量最低在10月份,进口量为23.47万吨。下半年国内进口矿需求疲软,矿商出货压力大,且多有前期库存在手,下半年进口量同比上半年有所下降。

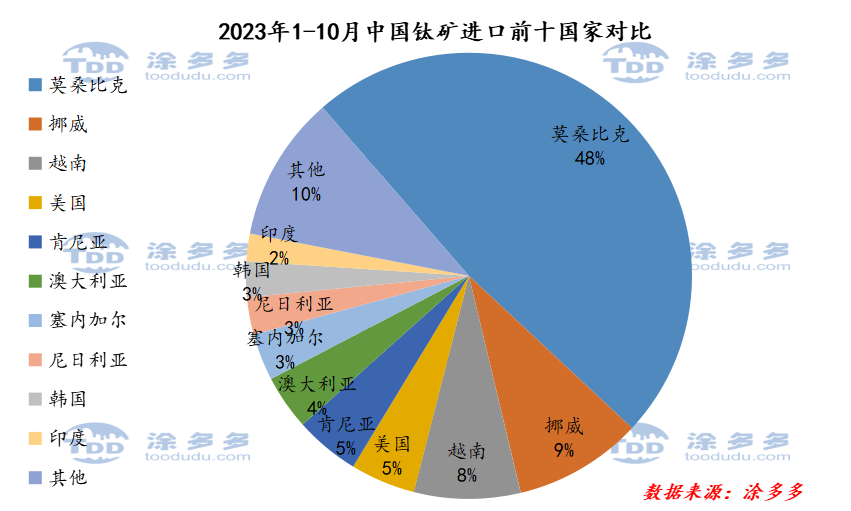

2、2023年钛矿进口国家数据

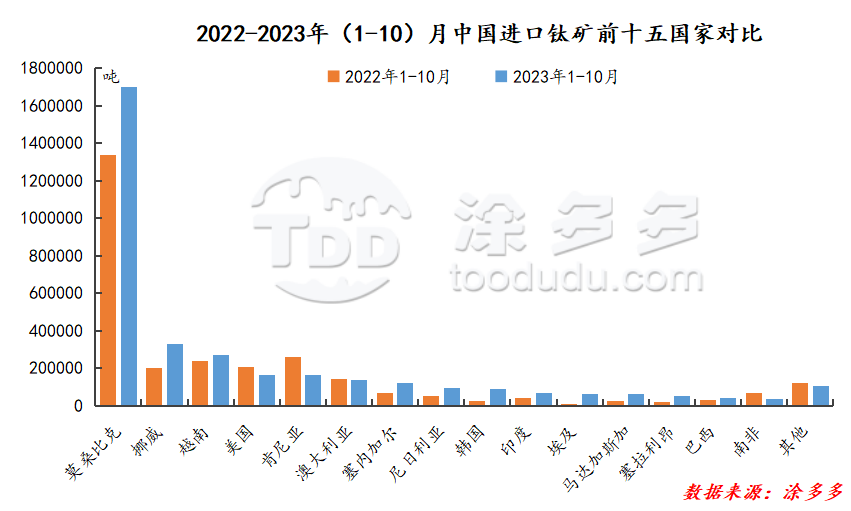

2023年1-10月中国钛矿进口前三名国家为莫桑比克、挪威、越南,分别占总进口量的48%、9%、8%。

据涂多多不完全统计,2023年1-10月份中国进口钛精矿累计约193万吨,进口毛矿累计约158.65万吨;主流国家进口钛矿肯尼亚钛矿依旧处于下降趋势,今年进口钛矿增幅多为非主流进口国家增量,今年斯里兰卡钛矿降幅最高为99.55%;其中莫桑比克钛矿增长的为长城中矿毛矿较去年大幅增加,肯梅尔资源进口量较去年有6万吨增量。自挪威钛矿开始流入中国,挪威钛矿进口量大幅增加;乌克兰受俄乌影响,今年无进口矿回国。

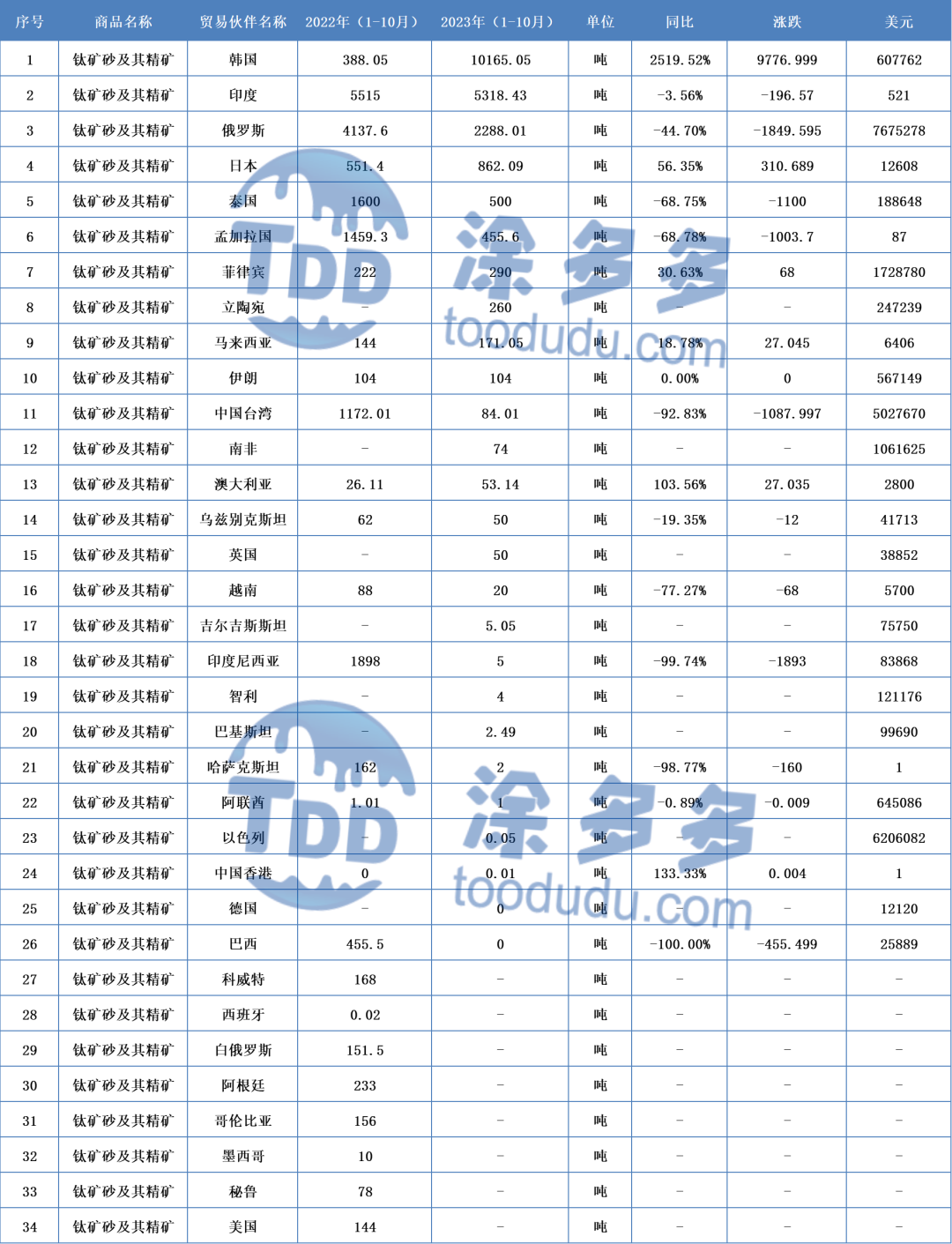

3、2023年钛矿出口数据

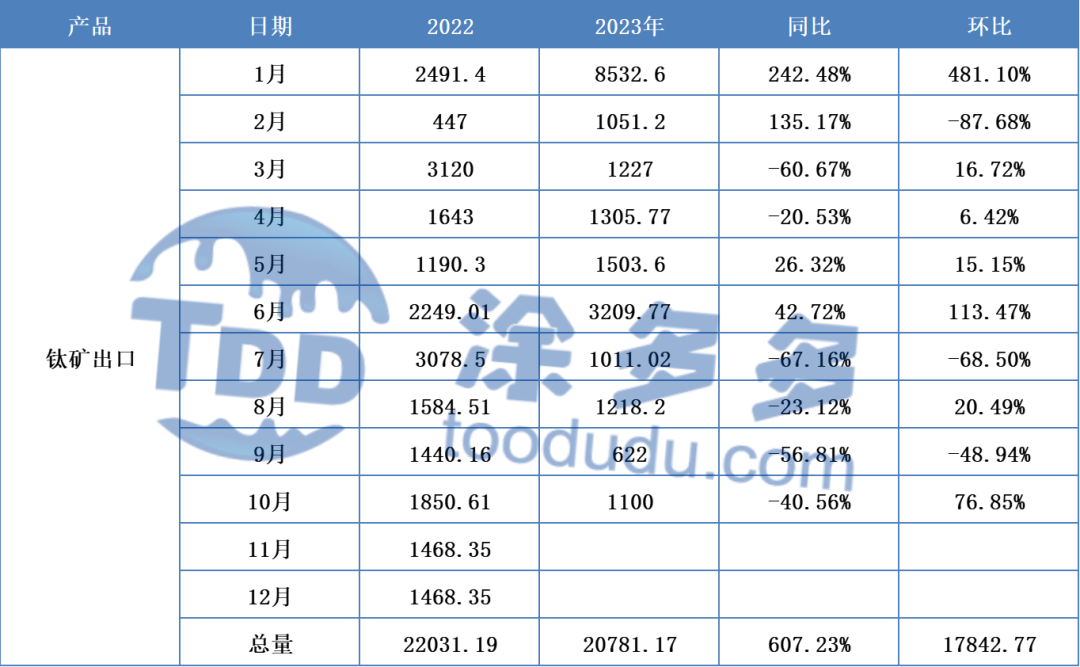

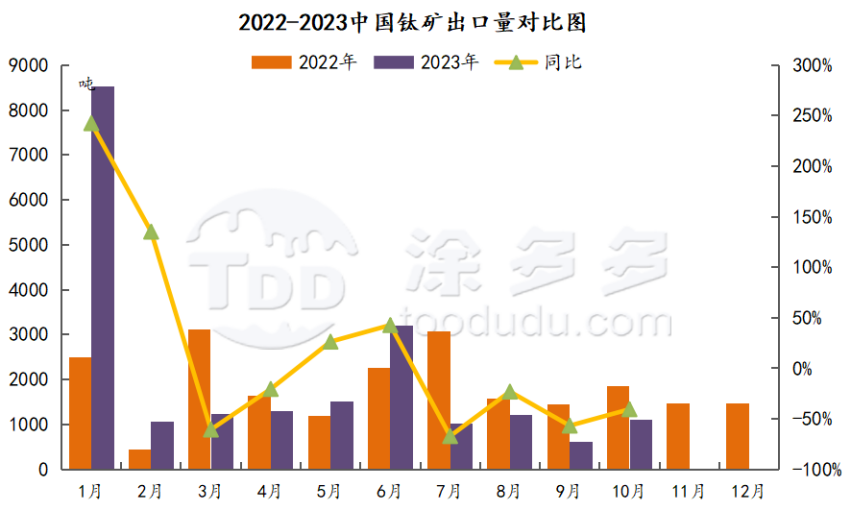

2023年1-10月中国出口钛矿累计约2.08万吨,同比去年增长607.23%,出口量增加约1.78万吨。

4、2023年钛矿出口国家数据

2023年1-10月中国钛矿出口前三名国家为韩国、印度、俄罗斯,分别占总出口量的49%、26%、11%。

钛矿韩国出口量占据首位主要为攀钢钛精矿出口量的增加。

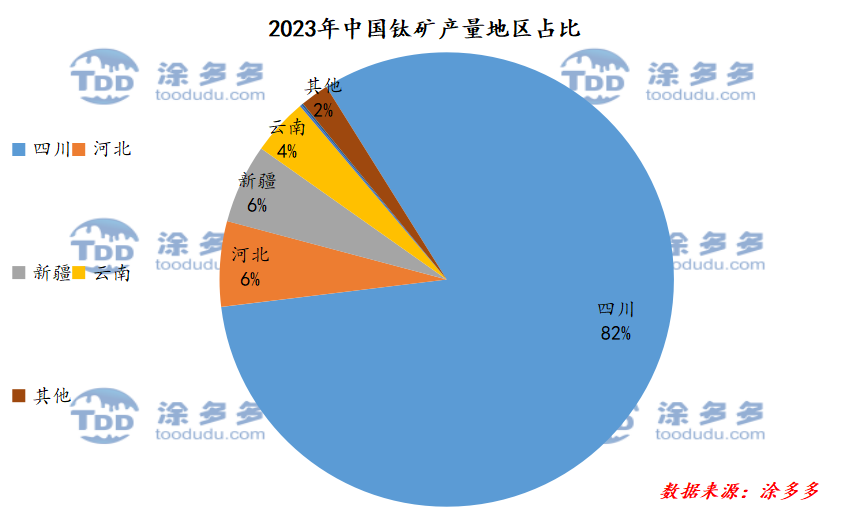

第四章、中国钛矿产量分析

根据涂多多数据统计,2023年中国钛矿产量同比增幅在12%,其中攀枝花地区产量占国内总产量的82%,河北地区产量占国内总产量的6%,新疆地区产量占国内总产量的6%,云南地区产量占国内总产量的4%。受钛矿需求大幅增加,今年四川地区钛矿产量增幅较大;因环保检查及检修,承德、云南钛矿开工受限,钛矿产量增幅有限。

第五章、下游产品市场分析

根据涂多多统计,2023年1-11月中国钛白粉累计产量在382.10万吨,同比去年增长7.16%,钛白产量增加约25.52万吨;钛白项目持续新建,对钛矿需求大幅增加,钛矿供应仍处偏紧态势。目前市场钛白粉在建项目仍较多,随着终端钛产量增量增加,钛白对钛矿用量占比在85%,据涂多多不完全统计,2023年四季度市场有5家企业陆续投产,2024年市场计划投产钛白企业6家,总产能在100万吨,预计2024年中国钛白产量再有30-40万吨增长,对钛矿需求量也将有较大幅度增长。

2023年Q4-2024年中国钛白粉新增产能:

2、2023年海绵钛市场分析

据涂多多统计,2023年1-11月中国海绵钛产量在19.54万吨,同比去年增长27.51%,海绵钛产量增加约4.22万吨,预计全年海绵钛产量在21万余吨。2023年年底至2024年市场云南国钛金属(云南、甘肃)、攀钢、湘润、盛丰新增产能陆续释放,市场预计有11万吨产能逐步投产。

第六章、钛矿市场后市预测

1、2024年终端钛产品产能逐步释放,钛矿需求大幅增加;

2、2024年进口钛矿(含中矿毛矿)将继续增加,莫桑比克钛矿或将继续有所增长;

2023年中国钛矿市场供需同步增加,2024年钛矿市场需求将继续大幅增加,市场整体供应也将继续有所增加;但国内终端钛产品价格疲软,钛矿价格高位上行压力较大,国内四川、新疆、河北等地也将有不同幅度增幅,钛矿供应将继续增加,2024年钛矿市场预计仍维持紧平衡态势,且长期需求仍然强劲。

主办:中国建材市场协会钛材料生产与应用分会