1、钛市场分析

1.1、钛系市场价格分析

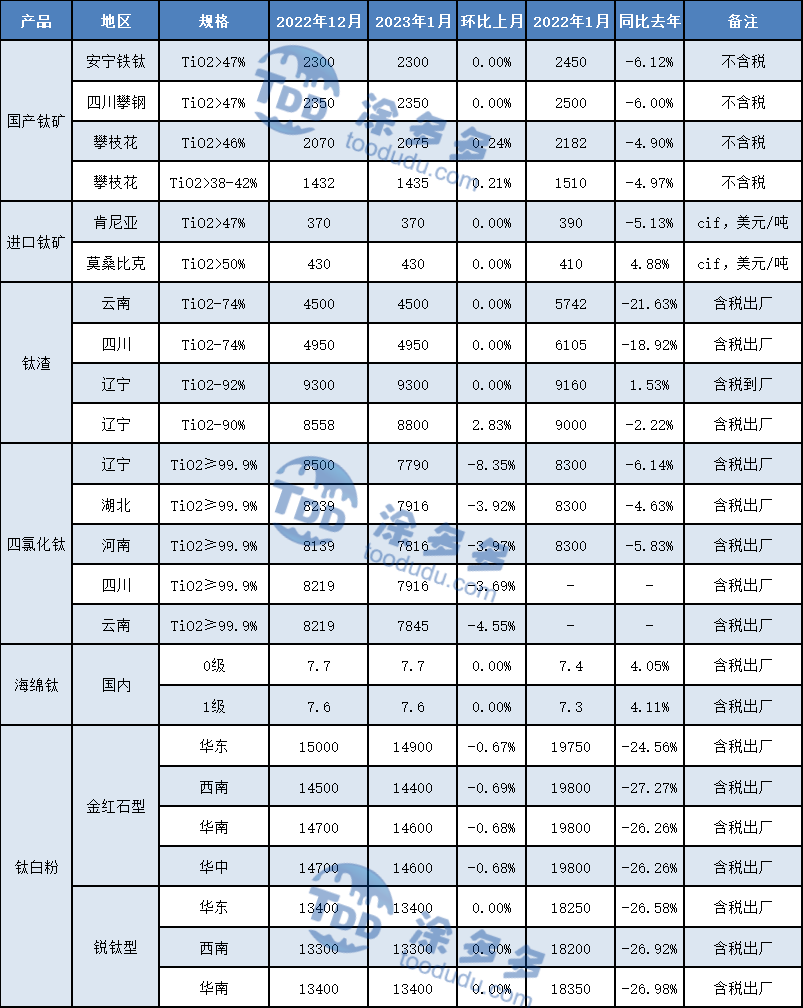

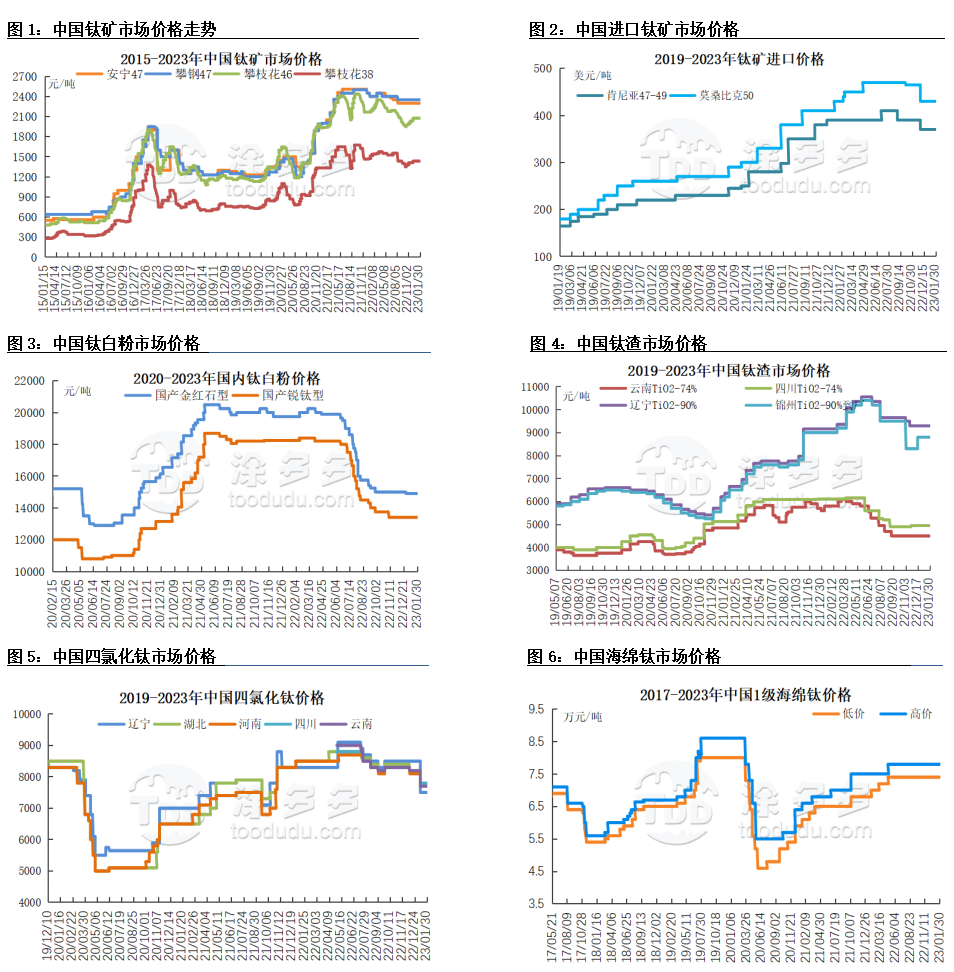

1月钛矿市场运行整体平稳,截止目前,攀西大厂47,20钛矿报价在2300-2400元/吨,中小矿46,10钛矿成交价格在2050-2100元/吨,38,42矿不含税报价在1420-1450元/吨;原料价格高位,攀矿价格持续高位,下游企业成本压力大;1月市场受春节假期影响,下游多数企业提前完成备货,中小矿商多已封单,市场现货货源较少,矿商有所惜售;节后下游部分企业未恢复开工,部分原料消耗慢,受钛矿现货供应影响,市场报价继续坚挺;随着后期钛白市场开工提升,2月钛矿价格预计或有小幅走高。

进口钛矿市场报价基本持稳,截至目前,澳洲50钛矿价格390美元/吨,肯梅尔50钛矿价格430美元/吨,肯尼亚47-49矿价格在390美元/吨,越南进口矿也暂不报价;今年受市场及天气等影响,国外主流矿商有所减产,供应减少,增长多为毛矿,根据海关数据统计,2022年全年中国进口钛矿累计量约347.22万吨含中矿,同比减少8.62%,进口量减少约32.77万吨;春节假期部分进口矿陆续抵港,随着下游企业陆续恢复开工,进口矿外盘价格高位持稳,但下游企业成本压力仍较大,市场有所偏弱,2月钛矿市场预计持稳运行。

钛渣

1月酸渣市场持稳运行,截至目前,四川地区含税出厂价格4600-5300元/吨,云南地区含税出厂价格4500元/吨;受下游需求减少,酸渣市场开工不足,原料钛矿价格高位,酸渣企业成本较高,酸渣价格承压,企业开工并不积极,市场价格将继续维稳运行。

高钛渣市场坚挺运行,因原料成本较高,高渣市场开工较低,企业报价坚挺,加之春节假期影响,市场开工维持低位,节后部分厂家仍未开工,高钛渣现货供应仍较紧张,普通渣基本无库存,高渣市场价格继续持稳运行。

四氯化钛

四氯化钛市场价格本月下滑200-300元/吨,目前四氯化钛市场报价在7500-7800元/吨;受下游海绵钛需求减少,钛白粉市场较弱,四氯化钛市场需求减少,湖北、四川地区四氯化钛企业开工有所下滑,受原材料价格持稳,四氯化钛价格持稳运行。

钛白粉

1月钛白粉市场持稳运行,截至本月底,中国金红石型钛白粉含税出厂价格在14000-15800元/吨,锐钛型钛白粉含税出厂价格在12800-14000元/吨;因原料成本高位,月初中信钛业发函氯化法钛白粉价格上调500-1000元/吨,其余企业报价基本持稳;节前部分下游企业少量备货,加之春节期间市场约有二十家企业进行检修,市场开工下滑,节后钛白厂家库存基本不多;月底市场陆续恢复,钛白出口市场保持良好,节后市场整体被看好,2月钛白粉价格将高位运行,部分企业成交价格或有小幅调整。

海绵钛

本月海绵钛市场有所转弱,一级海绵钛市场报价在7.4-8.5万元/吨,受下游市场需求及限电等影响,贵州、辽宁地区部分厂家有所减产,国内需求较不乐观,市场新单接单有所压力,海绵钛市场价格坚挺运行。

2月市场预测:

1、攀矿市场惜售,价格持稳运行;

2、市场库存不高,价格高位运行;

3、海绵钛需求转弱,价格坚挺运行。

1.2、本月钛产品价格对比

1.3、钛市场分析图表

2、进出口

2.1、进出口数据

钛矿

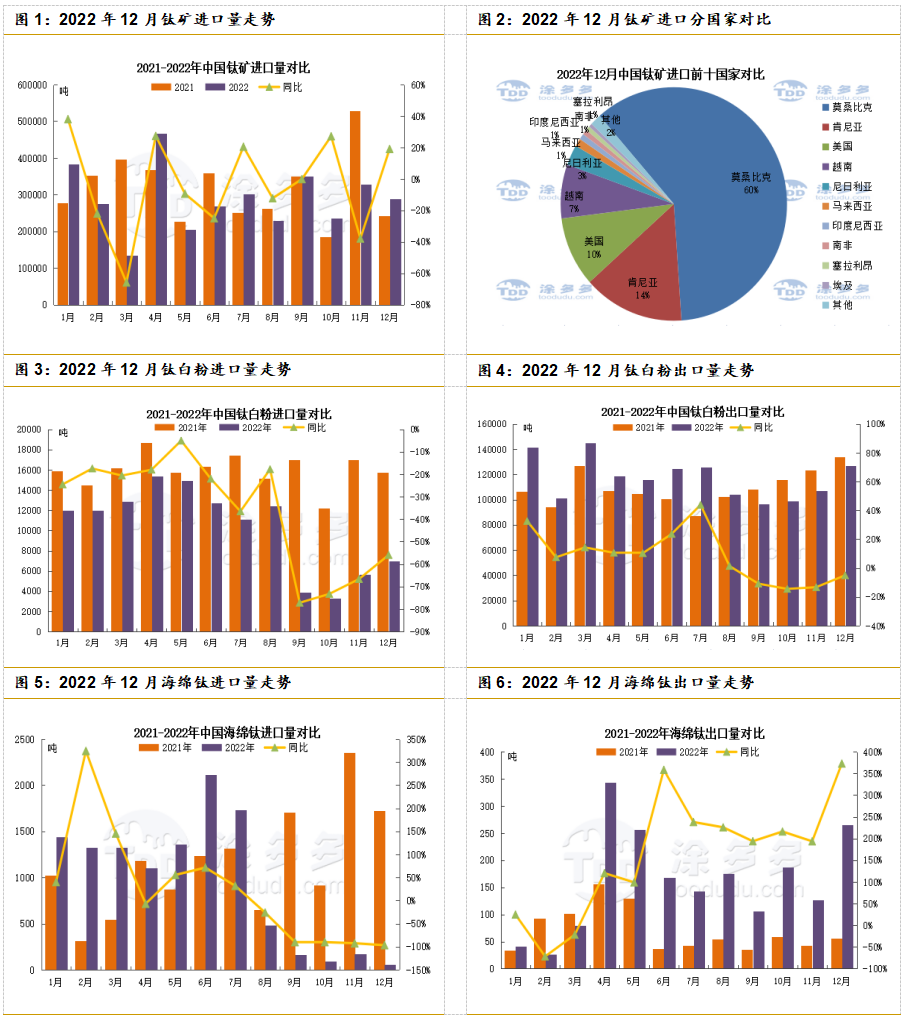

根据海关数据,2022年12月中国进口钛矿28.90万吨,月均价为398美元/吨,同比增长19.05%,环比减少11.96%;12月进口数量前三名国家为:莫桑比克、肯尼亚、美国;2022年全年中国进口钛矿累计量约347.22万吨,同比减少8.62%,进口量减少约32.77万吨。

钛白粉

根据海关数据,2022年12月中国钛白粉进口约0.69万吨,同比减少55.95%,环比增长22.25%;12月进口前三地区为中国台湾、日本、墨西哥;2022年全年钛白粉累计进口量约12.31万吨,较去年同期减少35.85%,进口量减少约6.88万吨。

2022年12月中国钛白出口约12.70万吨,同比减少5.02%,环比增长18.47%;12月钛白粉出口数量前三名国家为:印度、土耳其、俄罗斯联邦;2022年全年钛白粉出口量累计约140.61万吨,较去年同期增长7.19%,出口量增加约9.43万吨。

海绵钛

根据海关数据,2022年12月海绵钛进口约53.3吨,同比减少96.91%,环比减少69.41%;2022年全年中国海绵钛累计进口量约11364.4吨,同比去年同期减少17.86%,进口量减少约2470.85吨。

2022年12月中国海绵钛出口约266.1吨,同比增长372.96%,环比增长109.82%;2022年中国海绵钛累计出口量约1919.80吨,同比去年增长128.33%,出口量增长约1079.03吨。

2.2、进出口走势图

3、12月钛白粉、海绵钛产量

3.1、产量分析

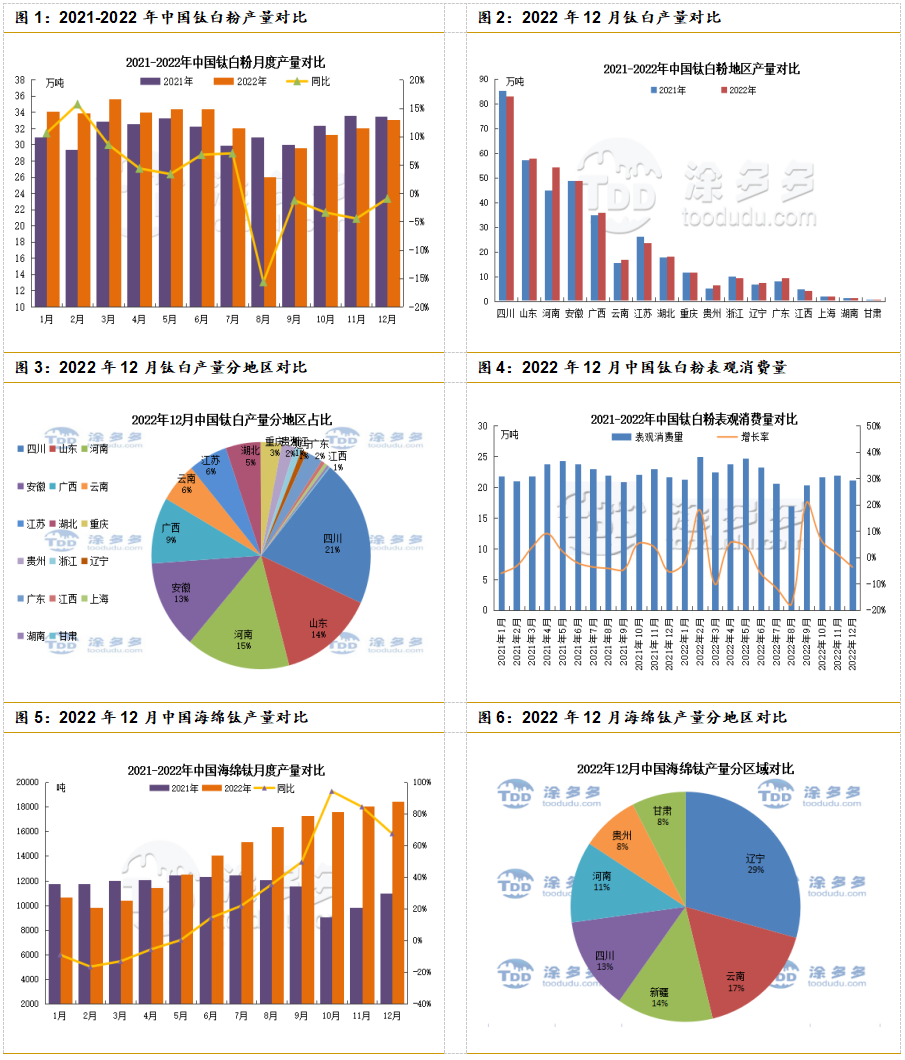

根据涂多多统计,2022年12月中国钛白粉产量33.12万吨,环比增长3.30%,较去年同期减少0.95%;2022年全年钛白粉累计产量约390.67万吨,较去年同期增长2.44%,产量增加约9.32万吨。12月个别钛白企业装置检修,受市场新增产能释放,及前期检修企业生产恢复,12月钛白粉产量增长。

12月产量排名前三地区分别是四川、河南、山东,分别占总产量的21%、15%、14%;

2022年12月中国海绵钛产量18400吨,同比增长67.42%;环比2022年11月海绵钛产量增长1.94%;2022年全年海绵钛累计产量约17.69万吨,较去年同期增长27.92%,产量增加约3.86万吨。受全球需求较好,海绵钛企业产能释放,12月市场产量维持增长。

12月中国海绵钛国内前三产量地区辽宁、云南、新疆,分别占国内总产量29%、17%、14%。

3.2、产量走势图

4、本月行业要闻

《安纳达:预计2022年归母净利润2.5亿元—3.11亿元》

1月11日,安纳达公司发布公告,预计2022年归母净利润2.5亿元—3.11亿元,同比增长35%—68%。同时,报告期内磷酸铁产量、销量、营业收入和利润同比均大幅度增长,产品供不应求。

报告期内,该公司积极实施降本增效措施,加强成本管控,提高生产和运营效率,精细化运营管理取得一定效果;积极拓宽营销渠道,优化营销结构,新客户拓展、新市场开发等方面均取得一定成效,公司整体盈利能力得到了提升。国内新能源材料市场持续景气,磷酸铁产品供不应求,纳源公司 5 万吨/年电池级磷酸铁项目实现满负荷生产,控股孙公司安伟宁5 万吨/年高压实磷酸铁项目实现按期建成达产达标,使磷酸铁产能进一步提升,增加了市场的供货能力,产品获得行业、市场和客户的广泛认可。

《2022年全球化工材料行业区域市场对比》

在全球范围化工新材料企业中,上市企业占比约1%,而北美地区、欧洲的英法德、亚太的中日韩三个区域上市企业的比重均超过全球平均水平。

从北美、欧洲的英法德以及亚太的中日韩三个地区化工新材料行业上市企业数量来看,中日韩地区上市企业数量最多,达到515家,欧洲的英法德地区数量仅为40家。但从上市企业占比来看,目前北美区域上市企业144家,数量占比达到3.64%,远超全球平均水平。北美区域的化工新材料企业资本化程度更高。

《宝钛集团宽厚板公司生产经营再创佳绩》

2022年以来,宝钛集团宽厚板公司坚守主责主业,持续深化改革,全力开拓市场,生产经营再创佳绩。截至2022年11月底,钛锆有色材产量同比增长29%,产值同比增长26.97%,利润大幅增加,各项指标均创新高。

持续深化改革,激发发展活力。宝钛集团宽厚板公司持续开展以“强化成本管控,实现降本增效”为目的成本核算工作,选拔专人开展核算,建立各类产品成本数据库,精准核算工序成本,为产品定价提供可靠数据支撑,为模拟市场化承包经营打下坚实基础。持续开展生产车间承包经营,并推行至生产工序,引入市场化机制,完成了水刀工序试点承包,放权生产一线,充分激发职工活力。坚持人才是发展的第一资源,高度重视人才培养,建立“能上能下”选人用人机制,培养懂经营、善管理,梯队合理、能打善战的干部队伍;常态化开展“师带徒”活动,制定《工艺技术员轮岗管理办法》加速技术人才培养,制定《热轧主操作手选拔培养管理办法》储备技能人才,搭建人才梯队,打造人才雁阵。

《金浦钛业:预计2022年全年亏损1.66亿至1.40亿 净利润同比下降255.00%至230.00%》

1月16日,A股上市公司金浦钛业(000545)(000545)发布全年业绩预告,公司预计2022年1-12月业绩预亏,归属于上市公司股东的净利润为-1.66亿--1.40亿,净利润同比下降255.00%至230.00%,预计基本每股收益为-0.1686至-0.1414元。

公司基于以下原因作出上述预测:1、2022年钛白粉主要原料钛矿价格高位运行,天然气采购价格大幅上涨,导致钛白粉生产成本大幅上升;2022年三季度以来钛白粉市场呈下跌走势,7-12月钛白粉价格持续下滑,公司产品毛利率大幅下降。

2、国内市场受房地产行业影响,需求疲软,公司主要客户市场为长三角地区,受二季度疫情影响延续,2022年下半年需求较去年同期大幅减少。

《Kenmare:2022年钛铁矿产量下降,锆石产量创新高》

“2022年对Kenmare来说是又一个好年头,尽管第四季度面临电力中断的挑战,但钛铁矿产量仍有108.83万吨。第四季度的出货量接近历史最高水平,在最近的Bronagh J干船坞之后,两艘转运船都实现了高可用性。

尽管存在一些宏观经济逆风,但我们的产品市场仍然强劲,2022年第四季度实现了强劲的定价。随着中国进一步放松防疫限制,我们预计国内需求将增加,以支持我们在该地区的销售。

重矿物精矿(“HMC”)产量在2022年增长2%,至158.62万吨(2021年:155.59万吨),受益于开采量增加和品位改善。2022年钛铁矿产量下降3%至108.83万吨(2021年:111.94万吨);2022年成品出货量为107.56万吨,与2021年创纪录的出货量相比下降16%;2022年锆石产量达到创纪录的5.84万吨,比2021年(5.63万吨)增长4%;2022年金红石产量为0.89万吨,与2021年持平。

主办:中国建材市场协会钛材料生产与应用分会